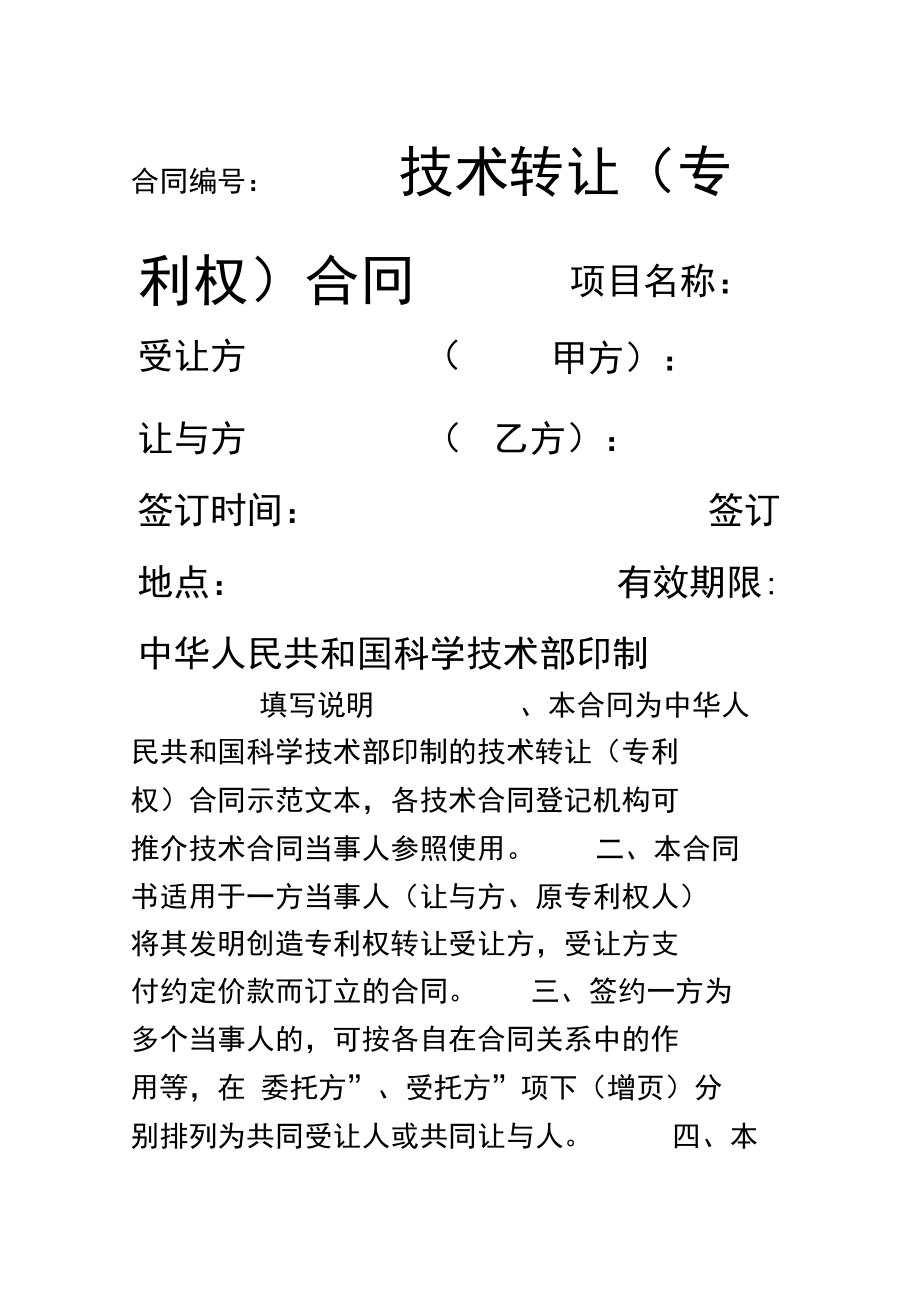

技术转让合同是技术合同的重要类型之一,根据国家相关税收法规,属于应当缴纳印花税的应税凭证。本文将详细解析技术转让合同缴纳印花税的相关规定、计税依据、税率以及注意事项。

一、 技术转让合同的定义与范围

技术转让合同是指当事人之间就专利权转让、专利申请权转让、技术秘密转让、专利实施许可所订立的合同。其核心特征是技术的所有权或使用权发生转移。根据《印花税法》所附的《印花税税目税率表》,技术合同属于应税合同,而技术转让合同是技术合同的一种具体形式。

二、 印花税的纳税义务人与计税依据

- 纳税义务人:在中华人民共和国境内书立技术转让合同的单位和个人(即立合同人),均为印花税的纳税人。合同各方(如转让方和受让方)通常都需要就各自持有的一份合同副本全额计算并贴花(缴纳印花税)。

- 计税依据:技术转让合同的印花税计税依据为合同所列的价款、报酬或者使用费。需要注意的是,此金额为不含增值税的金额。如果合同中价款与增值税税款未分开列明,则需按照合计金额计算。

三、 适用税率与计算方式

根据现行《印花税法》,技术合同(包括技术转让合同)的印花税税率为价款、报酬或者使用费的 万分之三(0.03%)。

计算公式为:应纳税额 = 计税金额 × 0.03%

举例说明:某公司与科研机构签订一份技术秘密转让合同,合同约定转让价款为100万元(不含增值税)。则双方各自应缴纳的印花税为:1,000,000元 × 0.03% = 300元。转让方和受让方分别需要缴纳300元印花税。

四、 主要注意事项

- 征税范围:并非所有带“技术”字样的合同都按此税目征税。技术服务、技术咨询、技术开发合同中,如果其内容不属于所有权或使用权转移,则可能适用不同的税目(如“承揽合同”或“买卖合同”),具体需根据合同实质内容判定。

- 免税情形:根据《印花税法》及财政部、税务总局的相关规定,对符合条件的技术转让合同可能享有税收优惠。例如,某些情况下,为鼓励技术创新,对特定的技术转让合同可能实施减免税政策。纳税人需关注最新税收优惠政策。

- 纳税时间:印花税的纳税义务发生时间为纳税人书立应税凭证(即签订合同)的当日。实行按季、按年或者按次计征。具体申报期限需遵从主管税务机关的规定。

- 缴纳方式:目前印花税主要采用自行计算、申报缴纳的方式,可通过电子税务局进行网上申报和扣款,一般不再采用粘贴印花税票的物理形式。

- 合同金额不确定:如果技术转让合同在签订时无法确定计税金额,可在合同结算时根据实际结算金额计算补缴印花税。

五、

技术转让合同作为明确产权的技术交易法律文件,其订立必然伴随印花税的纳税义务。合同双方应准确理解合同性质,以不含增值税的转让价款为计税依据,按照万分之三的税率各自计算并按时缴纳印花税。建议企业和个人在签订重大技术转让合同前,咨询专业税务人士或税务机关,以明确纳税义务并充分利用可能的税收优惠政策,确保合规并优化税务成本。